平成29年分からの医療費控除のポイント

ご訪問ありがとうございます。

総務業務部の青木です🍀

今回は医療費控除の改正とセルフメディケーション税制について紹介させていただきます。

平成29年分より医療費控除の改正が適用され、また新たにセルフメディケーション税制が創設されました。医療費控除、セルフメディケーション税制とはどういったものなのか、どのように改正されたのかを以下の4点にまとめて解説いたします。

1.医療費控除とは

2.医療費控除の改正点

3.セルフメディケーション税制とは

4.セルフメディケーション税制のポイント

1.医療費控除とは

1年間(1月1日~12月31日)の医療費が10万円を超えた場合、所得控除を受けられる制度です。但し、1年間の総所得金額が200万円未満の方は、総所得金額の5%の金額を超えた場合、控除を受けられます。また、自分だけでなく、家族など生計を一にする人のために支払った医療費も対象となります。

<医療費控除の対象になるもの>

・診察費、治療費

・治療や療養に必要な医薬品の購入

・入院の部屋代、食事費用

・手術代金(一部例外あり)

・通院や入院のための交通費

・出産費用

医療費控除の対象になる基準は「治療」であるかどうかです。そのため、インフルエンザの予防接種やサプリメント等は医療費控除の対象とはなりません。

<医療費控除の対象となる金額>

(実際に支払った医療費の合計額 - 保険金などで補填される金額)- 10万円

2.医療費控除の改正点

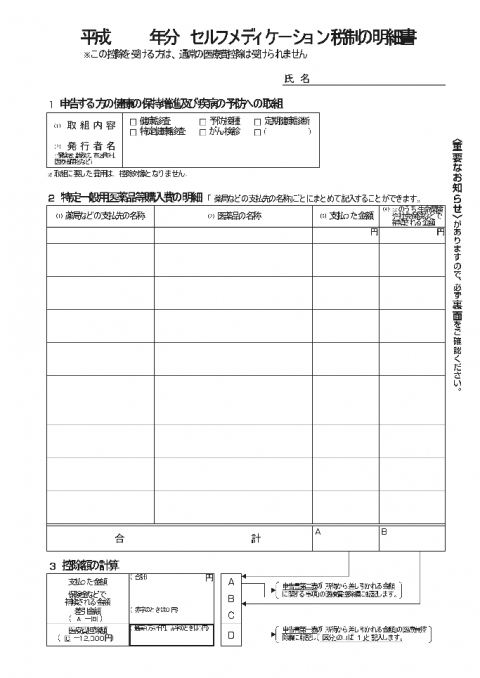

今までは医療費の領収書を提出していましたが、平成29年分からは「医療費控除の明細書」を作成し、提出すれば良いので領収書の添付は必要ありません。但し、明細書の記入内容の確認のため、税務署から領収書の提示または提出を求められる場合があるので、5年間は領収書を保管しておく必要があります。

また、健康保険組合等が発行する「医療費のお知らせ」等の医療費通知を添付すると、明細書の記入を省略することができます。

そして、もうひとつの改正点は、新たに「セルフメディケーション税制」が導入されたことです。

3.セルフメディケーション税制(医療費控除の特例)とは

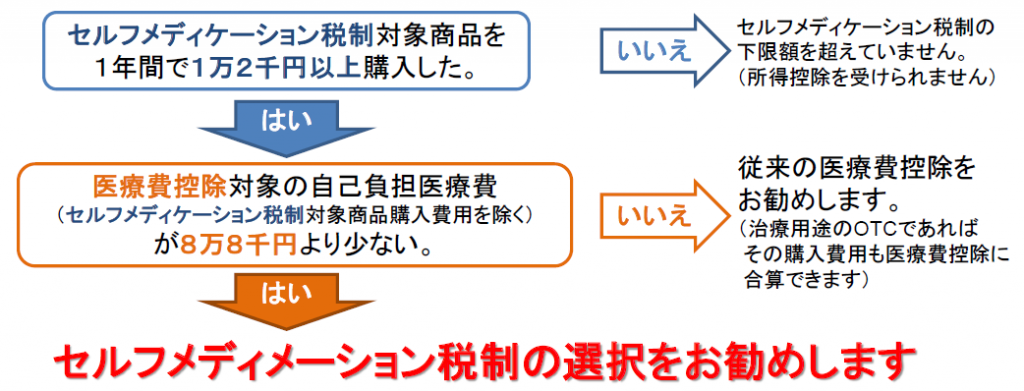

平成29年1月1日~12月31日までに特定一般用医薬品(スイッチOTC医薬品)等の購入費が1万2千円を超えた場合、その超えた分の金額(上限8万8千円)について、その年分の総所得金額等から控除する新しい制度です。

従来の医療費控除は「治療」が対象ですが、セルフメディケーション税制は「予防」となるものが対象になります。

対象となる医薬品は、領収書に対象商品である旨が表示されています。また一部の医薬品のパッケージ等には、対象商品であることを示すマークが記載されています。

対象となる医薬品は、領収書に対象商品である旨が表示されています。また一部の医薬品のパッケージ等には、対象商品であることを示すマークが記載されています。

また、従来の医療費控除と同様に、自分だけでなく家族など生計を一にする人のために支払ったものも含めることができます。領収書に関しても5年間保管する必要があります。

4.セルフメディケーション税制のポイント

<申告の対象となる人>

・所得税、住民税を納めている

・1年間に健康増進および疾病の予防への取組として一定の取組を行っている

・1年間で対象となるOTC医薬品を1万2千円を超えて購入している

上記3つの事項に全て該当する人が対象です。

上記で記した「一定の取組」とは、1年間に特定健康検査、予防接種、定期健康診断、健康診査、がん検診のいずれかを受けることです。

対象となる人は、セルフメディケーション用の明細書を作成し、提出することになるのですが、気をつけなければならないポイントがあります。

それは、通常の医療費控除と併用して受けられない点です。

セルフメディケーション税制の対象商品購入費用以外の自己負担医療費額が8万8千円未満の場合は、セルフメディケーション税制を選択しましょう。

通常の医療費控除は、治療のために購入したOTC医薬品も含めて合算することができますが、セルフメディケーション税制は医療費との合算はできませんので、控除額に達しているか、両方とも控除金額に達している場合は戻ってくる金額が高い方を選ぶと有利です。

戻ってくる金額は、課税される所得金額によって変わってきますので、詳しくは日本一般用医薬品連合会などのホームページをご覧ください。

また、医療費控除に関する詳しい情報は、国税庁や厚生労働省などのホームページにも記載されています。明細書もホームページから入手することができますので、そちらをご確認ください。

最後までご覧いただきありがとうございました😀