令和2年 年末調整について

ご訪問頂きありがとうございます。経理課の岡田です。

早いもので今年も残す所あとひと月程です。毎年の事ではありますが、

年末調整の時期が近づいてきました。

ご存知の方も多いかと思いますが、令和2年分の変更点を簡単にお話しさせて頂きます。

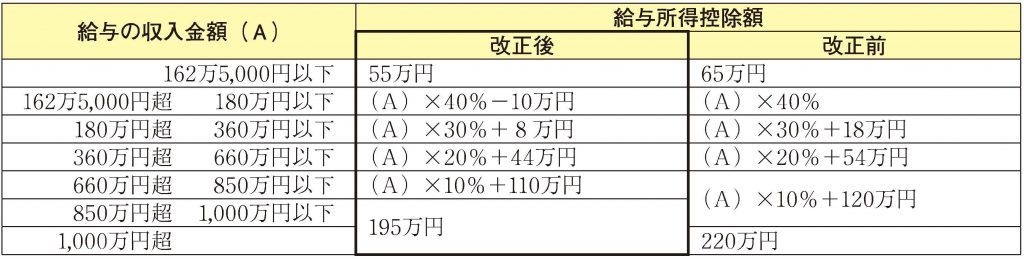

まず最も大きな改正が、給与職控除額の減額とそれに対応した基礎控除額の引き上げです。

この改正は最も多くの方が関係してくる改正かと思われます。

(図1)

(図2)

年収850万円を超える方については、まず給与所得控除の上限額引き下げによって増税改正となります。

さらに合計所得金額が2,400万円を超える方については起訴控除も引き下げられるので、

さらなる増額改正となっています。

給与所得控除額(図1)の最低額が10万円減額ですが逆に基礎控除(図2)は最低額が

10万円増額となる為、年収が850万円以下の方は最終的な税額に変更点はないことになります。

また、2020年から新たに導入される控除があります。それが【所得金額調整控除】です。

給与所得控除と基礎控除の改正は、高所得者にとっては増税となる改正でしたが、

子育てなどを行っている方にとっての税負担が重くなってしまう事が懸念されました。

そこで導入されるのが、この所得金額調整控除です。

給与所得控除は、給与の年収850万円を超えると195万円で頭打ちになってしまいます。

そのため給与年収が850万円を超える方についてのみ、以下のいずれかに該当すれば給与所得控除に

上乗せして所得金額調整控除を給与所得から控除することが出来ます。

1)本人が特別障害者に該当

2)年齢23歳未満の扶養親族を有する

3)特別障害者である同一生計配偶者又は扶養親族を有する

特に2)に該当する方が多いかと思われます。扶養控除対象外の中学生や小学生や未就学児など

お子さんが要る場合でも、この控除は対象となります。

控除額は最大で15万円を給与所得から控除でき、下記の計算式で計算します。

所得金額調整控除額=((給与などの収入金額と1,000万円のいずれか少ない額)-850万円)×10%

その他、ひとり親控除の新設や住宅ローン控除の期間延長、寡婦控除の適用要件の見直しなどの

様々な変更が行われます。また、申請様式の変更として「給与所得者の基礎控除申告書

兼給与所得者の配偶者控除等申請書兼所得金額調整控除申告書」の追加もありました。

今回、私自身に影響がある改正点はありませんでしたが、お子さんがいらっしゃる等

関係のある方も多かったのではないでしょうか。

個人的には、結果増税になる方は少ないような印象を受けました。

堅い内容ばかりになってしまいましたが、この辺りで締めさせて頂こうかと思います。

ありがとうございました。

サッシ、玄関ドア、手摺の改修工事を行っております。

管理組合様・設計事務所様・ゼネコン様、ぜひ、三和アルミ工業株式会社までご相談くださいませ!